Công thức tính giá trái phiếu: Hướng dẫn chi tiết

Mục lục

Thị trường trái phiếu đóng vai trò quan trọng trong hệ thống tài chính, thu hút đông đảo nhà đầu tư tham gia. Tuy nhiên, để đưa ra quyết định đầu tư hiệu quả, nắm vững công thức tính giá trái phiếu là điều vô cùng cần thiết. Bài viết này, thaoluan.edu.vn sẽ cung cấp cho bạn kiến thức chi tiết về các công thức tính giá trái phiếu phổ biến, kèm theo ví dụ minh họa và ứng dụng thực tế.

Giới thiệu về trái phiếu

Trái phiếu là một loại chứng khoán đại diện cho khoản vay mà nhà đầu tư cung cấp cho tổ chức phát hành, thường là chính phủ, doanh nghiệp hoặc tổ chức phi lợi nhuận. Khi mua trái phiếu, nhà đầu tư trở thành chủ nợ, được tổ chức phát hành cam kết thanh toán khoản tiền gốc và lãi suất theo thỏa thuận trong một khoảng thời gian nhất định.

Trái phiếu đóng vai trò cân bằng quan trọng trong thị trường tài chính. Đối với nhà đầu tư, trái phiếu mang đến nguồn thu nhập ổn định, ít rủi ro hơn so với cổ phiếu. Nhờ đặc tính thanh khoản cao, trái phiếu cũng cung cấp khả năng chuyển đổi vốn nhanh chóng khi cần thiết.

Đối với tổ chức phát hành, trái phiếu là nguồn huy động vốn dài hạn hiệu quả, giúp họ thực hiện các dự án đầu tư, mở rộng kinh doanh hoặc đáp ứng nhu cầu hoạt động.

Tuy nhiên, để đầu tư hiệu quả vào trái phiếu, việc tính toán giá trái phiếu chính xác là vô cùng quan trọng. Giá trái phiếu biến động theo nhiều yếu tố, bao gồm lãi suất thị trường, thời hạn đến hạn, mức độ rủi ro của tổ chức phát hành và điều kiện kinh tế vĩ mô.

Các yếu tố ảnh hưởng đến giá trái phiếu

Giá trái phiếu là yếu tố then chốt quyết định lợi nhuận cho nhà đầu tư. Việc nắm bắt các yếu tố ảnh hưởng đến giá trái phiếu giúp nhà đầu tư đưa ra quyết định đầu tư sáng suốt, tối ưu hóa lợi nhuận và hạn chế rủi ro. Dưới đây là các yếu tố chính ảnh hưởng đến giá trái phiếu:

- Mệnh giá trái phiếu (Face Value):

- Đây là giá trị danh nghĩa mà nhà đầu tư nhận được khi trái phiếu đáo hạn.

- Mệnh giá cố định trong suốt thời gian tồn tại của trái phiếu.

- Giá trái phiếu thường dao động xung quanh mệnh giá.

- Lãi suất trái phiếu (Coupon Rate):

- Tỷ lệ phần trăm được tổ chức phát hành cam kết thanh toán cho nhà đầu tư định kỳ (tháng, quý, năm).

- Lãi suất cao thu hút nhà đầu tư, làm tăng giá trái phiếu.

- Lãi suất thấp khiến giá trái phiếu thấp hơn.

- Kỳ hạn trái phiếu (Maturity):

- Thời gian trái phiếu tồn tại cho đến khi đáo hạn và nhà đầu tư được thanh toán khoản gốc.

- Kỳ hạn dài khiến giá trái phiếu thấp hơn do nhà đầu tư phải chờ đợi lâu hơn để nhận vốn gốc.

- Rủi ro thị trường tăng theo thời gian, khiến giá trái phiếu kỳ hạn dài nhạy cảm hơn với biến động lãi suất.

- Tần suất thanh toán lãi (Payment Frequency):

- Thể hiện số lần nhà đầu tư nhận lãi trong một năm (tháng, quý, năm).

- Tần suất thanh toán cao tăng tính hấp dẫn, làm giá trái phiếu cao hơn.

- Nhà đầu tư có dòng tiền thu nhập đều đặn, giảm thiểu rủi ro tái đầu tư.

- Lãi suất thị trường (Market Interest Rate):

- Mức lãi suất chung của thị trường cho các khoản vay cùng kỳ hạn.

- Lãi suất thị trường tăng khiến giá trái phiếu đã phát hành giảm do nhà đầu tư có thể đầu tư mới với lãi suất cao hơn.

- Lãi suất thị trường giảm khiến giá trái phiếu đã phát hành tăng vì nhà đầu tư có ít lựa chọn đầu tư hấp dẫn hơn.

- Xếp hạng tín dụng của tổ chức phát hành (Credit Rating):

- Đánh giá khả năng thanh toán nợ và mức độ rủi ro vỡ nợ của tổ chức phát hành.

- Xếp hạng cao thể hiện rủi ro thấp, làm giá trái phiếu cao hơn.

- Xếp hạng thấp thể hiện rủi ro cao, làm giá trái phiếu thấp hơn để bù đắp rủi ro cho nhà đầu tư.

- Rủi ro thanh khoản (Liquidity Risk):

- Khả năng bán trái phiếu nhanh chóng trên thị trường để thu hồi vốn khi cần thiết.

- Thanh khoản cao làm giá trái phiếu cao hơn do dễ dàng chuyển đổi thành tiền mặt.

- Thanh khoản thấp làm giá trái phiếu thấp hơn do khó bán, ảnh hưởng đến khả năng huy động vốn của nhà đầu tư.

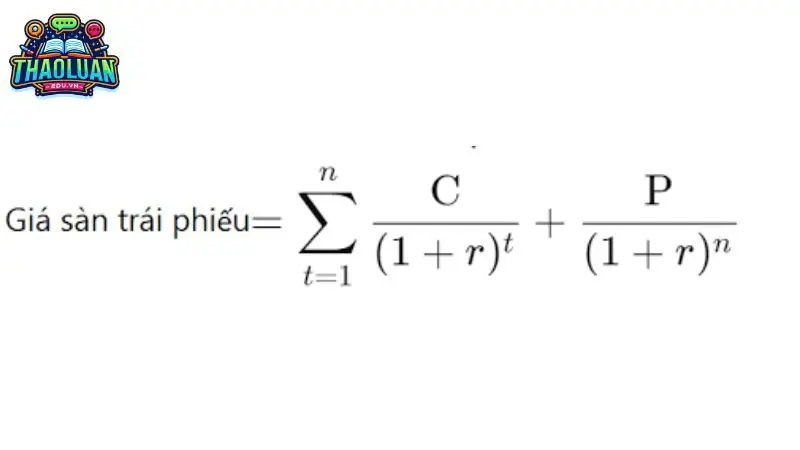

Công thức tính giá trái phiếu

Công thức tính giá hiện tại của dòng tiền (discounted cash flow – DCF)

Đây là phương pháp cơ bản và phổ biến nhất để tính giá trái phiếu. Công thức sử dụng giá trị hiện tại của các khoản thanh toán tiền lãi và tiền gốc trong tương lai để xác định giá trị hiện tại của trái phiếu.

Công thức:

PV = Σ [ CFt / (1 + r)^t ]

Giải thích các ký hiệu:

- PV: Giá trị hiện tại của dòng tiền

- CFt: Dòng tiền thu được tại thời điểm t

- r: Lãi suất chiết khấu (discount rate)

- t: Thời điểm thu được dòng tiền (t = 0, 1, 2, …, n)

- Σ: Ký hiệu tổng

Ví dụ minh họa:

Giả sử:

- Bạn đầu tư 10 triệu đồng vào trái phiếu với lãi suất 8%/năm.

- Trái phiếu có kỳ hạn 5 năm và thanh toán lãi suất vào cuối mỗi năm.

- Giá trị hiện tại của dòng tiền thu được từ trái phiếu này là bao nhiêu?

Giải:

CFt:

-

- Năm 1: Lãi suất = 10 triệu * 8% = 800.000 đồng

- Năm 2: Lãi suất = 10 triệu * 8% = 800.000 đồng

- Năm 3: Lãi suất = 10 triệu * 8% = 800.000 đồng

- Năm 4: Lãi suất = 10 triệu * 8% = 800.000 đồng

- Năm 5: Lãi suất + Tiền gốc = 10 triệu + (10 triệu * 8%) = 18 triệu đồng

r: 8%/năm = 0.08

t: 1, 2, 3, 4, 5

Áp dụng công thức:

PV = (800.000 / (1 + 0.08)^1) + (800.000 / (1 + 0.08)^2) + … + (18.000.000 / (1 + 0.08)^5) PV ≈ 12.658.024 đồng

⇒ Giá trị hiện tại của dòng tiền thu được từ trái phiếu này là 12.658.024 đồng.

Công thức tính giá trái phiếu bằng mô hình định giá Macaulay

Công thức Macaulay: Công thức này phù hợp cho các trái phiếu có lãi suất cố định và thanh toán lãi định kỳ.

Công thức:

Giá trái phiếu = (C * (1 – (1 + R)^-n)) / R + (F / (1 + R)^n)

Trong đó:

-

-

- C: Lãi suất trái phiếu mỗi kỳ.

- n: Tổng số kỳ thanh toán.

- F: Mệnh giá trái phiếu.

- R: Lãi suất chiết khấu.

-

Ví dụ minh họa:

Giả sử:

- Bạn đầu tư 10 triệu đồng vào trái phiếu với lãi suất 8%/năm.

- Trái phiếu có kỳ hạn 5 năm và thanh toán lãi suất vào cuối mỗi năm.

- Độ co giãn Macaulay của trái phiếu này là 3.2 năm.

Áp dụng công thức:

P = ((800.000 * 1 / (1 + 0.08)^1) + (800.000 * 2 / (1 + 0.08)^2) + … + (18.000.000 * 5 / (1 + 0.08)^5)) / 3.2

P ≈ 12.500.000 đồng

Kết luận:

Giá trái phiếu theo mô hình Macaulay là 12.500.000 đồng, gần bằng giá trị tính toán bằng công thức giá trị hiện tại của dòng tiền (12.658.024 đồng).

Nguyên tắc hoạt động:

Mô hình Macaulay đánh giá giá trị của trái phiếu dựa trên thời điểm thu được dòng tiền và lãi suất chiết khấu.

- Độ co giãn Macaulay: Thể hiện thời gian trung bình cần thiết để thu hồi toàn bộ dòng tiền từ trái phiếu, tính đến giá trị hiện tại của từng khoản tiền.

- Giá trái phiếu: Được xác định bằng cách chia tổng giá trị hiện tại được điều chỉnh theo thời gian của các dòng tiền cho độ co giãn Macaulay.

Ưu điểm:

- Mô hình Macaulay đơn giản và dễ sử dụng hơn so với các mô hình định giá phức tạp khác.

- Mô hình tính đến tác động của lãi suất và thời gian đối với giá trị trái phiếu.

- Mô hình phù hợp cho các nhà đầu tư muốn đánh giá nhanh chóng giá trị của trái phiếu.

Nhược điểm:

- Mô hình Macaulay giả định rằng lãi suất chiết khấu không đổi trong suốt thời hạn trái phiếu.

- Mô hình không tính đến các yếu tố rủi ro khác như rủi ro tín dụng hay rủi ro thanh khoản.

- Mô hình ít chính xác hơn so với các mô hình phức tạp hơn khi lãi suất biến động hoặc kỳ hạn trái phiếu dài.

So sánh với công thức giá trị hiện tại của dòng tiền:

- Công thức giá trị hiện tại của dòng tiền:

- Tính giá trị của từng khoản tiền thu được trong tương lai về giá trị hiện tại.

- Chính xác hơn khi lãi suất chiết khấu biến động.

- Phức tạp hơn và mất nhiều thời gian tính toán hơn.

- Mô hình định giá Macaulay:

- Tính giá trị dựa trên thời gian thu hồi dòng tiền và lãi suất chiết khấu.

- Đơn giản và dễ sử dụng hơn.

- Ít chính xác hơn khi lãi suất chiết khấu biến động hoặc kỳ hạn trái phiếu dài.

Công thức tính Lợi suất đáo hạn (YTM):

Lợi suất đáo hạn (YTM) là tỷ suất lợi nhuận nội bộ (IRR) mà nhà đầu tư kỳ vọng nhận được nếu mua và giữ trái phiếu cho đến khi đáo hạn. YTM được tính toán bằng cách sử dụng mô hình định giá Macaulay, dựa trên khái niệm độ co giãn Macaulay (Macaulay Duration).

Công thức:

YTM = ( (∑ [ CFt * t ] / P ) / D ) ^ 0.5 – 1

Giải thích các ký hiệu:

- YTM: Lợi suất đáo hạn (Yield to Maturity)

- CFt: Dòng tiền thu được tại thời điểm t (bao gồm cả lãi suất và tiền gốc)

- P: Giá trái phiếu hiện tại

- t: Thời điểm thu được dòng tiền (t = 0, 1, 2, …, n)

- D: Độ co giãn Macaulay (Macaulay Duration)

Ví dụ minh họa:

Giả sử:

- Bạn mua một trái phiếu với giá 10 triệu đồng.

- Trái phiếu có kỳ hạn 5 năm và thanh toán lãi suất 8%/năm vào cuối mỗi năm.

- Độ co giãn Macaulay (Macaulay Duration): 3.2 năm.

Tính toán:

- Dòng tiền thu được (CFt):

- Năm 1: Lãi suất = 10 triệu * 8% = 800.000 đồng

- Năm 2: Lãi suất = 10 triệu * 8% = 800.000 đồng

- Năm 3: Lãi suất = 10 triệu * 8% = 800.000 đồng

- Năm 4: Lãi suất = 10 triệu * 8% = 800.000 đồng

- Năm 5: Lãi suất + Tiền gốc = 10 triệu + (10 triệu * 8%) = 18 triệu đồng

- Giá trái phiếu hiện tại (P): 10 triệu đồng

- Độ co giãn Macaulay (D): 3.2 năm

Áp dụng công thức:

YTM = (( (800.000 * 1 + 800.000 * 2 + 800.000 * 3 + 800.000 * 4 + 18.000.000 * 5) / 10.000.000 ) / 3.2) ^ 0.5 – 1

YTM ≈ 0.0815 = 8.15%

Kết luận:

Lợi suất đáo hạn (YTM) của trái phiếu này là 8.15%, cao hơn lãi suất danh nghĩa 8% do giá thị trường thấp hơn mệnh giá.

Công thức tính giá trái phiếu bằng máy tính tài chính

Máy tính tài chính là công cụ hỗ trợ đắc lực cho nhà đầu tư trong việc tính toán giá trái phiếu, giúp đơn giản hóa các phép tính phức tạp và tiết kiệm thời gian.

Giới thiệu các chức năng tính toán giá trái phiếu trên máy tính tài chính

Hầu hết các máy tính tài chính đều có các chức năng sau để tính toán giá trái phiếu:

- PV (Present Value): Tính giá trị hiện tại của dòng tiền thu được từ trái phiếu.

- FV (Future Value): Tính giá trị tương lai của khoản đầu tư vào trái phiếu.

- PMT (Payment): Tính giá trị khoản thanh toán định kỳ (lãi suất hoặc tiền gốc + lãi suất) cho khoản vay hoặc trái phiếu.

- YTM (Yield to Maturity): Tính lợi suất đáo hạn (YTM) của trái phiếu.

- N (Number of Periods): Tính số kỳ thanh toán trong suốt thời hạn trái phiếu.

- I/YR (Interest Rate per Year): Tính lãi suất danh nghĩa của trái phiếu (lãi suất trên năm).

- C (Coupon Rate): Tính lãi suất coupon (lãi suất thanh toán định kỳ) của trái phiếu.

Hướng dẫn sử dụng máy tính tài chính để tính giá trái phiếu

Ví dụ:

Giả sử bạn muốn tính giá hiện tại của một trái phiếu có các đặc điểm sau:

- Mệnh giá: 100 triệu đồng

- Kỳ hạn: 5 năm

- Lãi suất coupon: 8%/năm (thanh toán lãi suất vào cuối mỗi năm)

- Lãi suất thị trường: 7%/năm

Cách thực hiện:

Bước 1: Bật máy tính tài chính và chọn chế độ TVM (Time Value of Money).

Bước 2: Nhập các giá trị sau:

-

- PV: 0 (giá trị hiện tại ban đầu là 0)

- FV: 100 (mệnh giá trái phiếu)

- N: 5 (số kỳ thanh toán = kỳ hạn)

- PMT: 8 (lãi suất coupon)

- I/YR: 7 (lãi suất thị trường)

- C: 8 (lãi suất coupon)

Bước 3: Nhấn nút PV để tính giá trị hiện tại của trái phiếu.

Kết quả: Giá hiện tại của trái phiếu là 92.592.83 đồng.

Lưu ý:

- Các bước thực hiện có thể thay đổi đôi chút tùy theo từng loại máy tính tài chính.

- Tham khảo hướng dẫn sử dụng của máy tính để nắm rõ cách sử dụng các chức năng cụ thể.

- Máy tính tài chính chỉ cung cấp giá trị ước tính, độ chính xác có thể phụ thuộc vào thuật toán tính toán của máy.

Ứng dụng của công thức tính giá trái phiếu

Đánh giá giá trị thực tế của trái phiếu so với giá thị trường:

- Giúp nhà đầu tư xác định liệu giá trái phiếu hiện tại có phản ánh đúng giá trị thực của nó hay không.

- Cho phép so sánh giá trái phiếu do các tổ chức phát hành khác nhau chào bán.

- Hỗ trợ nhà đầu tư tìm kiếm những trái phiếu đang bị định giá thấp hơn giá trị thực, tiềm năng mang lại lợi nhuận cao hơn.

Ví dụ:

- Áp dụng công thức tính giá trái phiếu, nhà đầu tư có thể so sánh giá trái phiếu do Chính phủ phát hành với giá trái phiếu do doanh nghiệp phát hành, từ đó đưa ra lựa chọn đầu tư phù hợp với khẩu vị rủi ro và mục tiêu tài chính.

So sánh lợi nhuận đầu tư trái phiếu với các kênh đầu tư khác:

- Giúp nhà đầu tư đánh giá hiệu quả đầu tư của trái phiếu so với các kênh đầu tư khác như cổ phiếu, bất động sản, tiết kiệm ngân hàng.

- Cho phép nhà đầu tư đa dạng hóa danh mục đầu tư, giảm thiểu rủi ro và tối ưu hóa lợi nhuận.

Ví dụ:

- Nhà đầu tư có thể so sánh lợi suất đáo hạn (YTM) của trái phiếu với tỷ suất sinh lời dự kiến của cổ phiếu hoặc lãi suất tiết kiệm để đưa ra quyết định đầu tư phù hợp.

Xây dựng danh mục đầu tư trái phiếu hiệu quả:

- Giúp nhà đầu tư lựa chọn trái phiếu phù hợp với nhu cầu và mục tiêu đầu tư.

- Cho phép cân bằng rủi ro và lợi nhuận trong danh mục đầu tư trái phiếu.

- Hỗ trợ tối đa hóa lợi nhuận và giảm thiểu rủi ro cho nhà đầu tư.

Ví dụ:

- Nhà đầu tư có thể xây dựng danh mục đầu tư trái phiếu đa dạng hóa bằng cách đầu tư vào trái phiếu của các tổ chức phát hành khác nhau, có kỳ hạn khác nhau và mức độ rủi ro khác nhau.

Ngoài ra, công thức tính giá trái phiếu còn được ứng dụng trong:

- Phân tích tín dụng: Đánh giá khả năng thanh toán nợ của tổ chức phát hành trái phiếu.

- Quản lý danh mục đầu tư: Theo dõi biến động giá trái phiếu và điều chỉnh danh mục đầu tư phù hợp.

- Lập kế hoạch tài chính: Xác định nhu cầu đầu tư trái phiếu để đạt được mục tiêu tài chính.

Hiểu rõ công thức tính giá trái phiếu giúp nhà đầu tư đánh giá chính xác giá trị thực tế của trái phiếu, so sánh lợi nhuận đầu tư với các kênh khác và xây dựng danh mục đầu tư hiệu quả. Hãy áp dụng kiến thức này vào hoạt động đầu tư của bạn để tối ưu hóa lợi nhuận và hạn chế rủi ro.

Bài viết liên quan

Bình luận

Cảm ơn bài viết, mình đang muốn tìm hiểu kỹ hơn về cách định giá trái phiếu. Hy vọng hướng dẫn chi tiết này sẽ giúp ích.

Tiêu đề nghe hấp dẫn quá! Mình vẫn hơi mơ hồ về phần tính toán lãi suất chiết khấu, không biết bài viết có giải thích rõ không?

Mình đã từng thử tính giá trái phiếu theo công thức cơ bản nhưng không hiểu lắm. Mong là bài viết này sẽ có ví dụ minh họa dễ hiểu.

Bao giờ mới có bài viết về các yếu tố ảnh hưởng đến giá trái phiếu nhỉ? Cái này cũng quan trọng lắm.

Cuối cùng cũng có bài viết giải thích cặn kẽ. Đang phân vân giữa việc tự tính hay dùng công cụ online.

Công thức có vẻ hơi 'nhức đầu' với người mới bắt đầu như mình. Ai giải thích lại hộ với ạ?

Rất mong chờ bài viết này. Mình muốn biết cách áp dụng công thức vào thực tế khi đầu tư trái phiếu doanh nghiệp.

Bài viết có đề cập đến các loại trái phiếu khác nhau không? Ví dụ như trái phiếu chính phủ hay trái phiếu chuyển đổi?

Cần phải đọc kỹ và ghi chú lại từng bước mới được. Cảm ơn admin đã chia sẻ thông tin hữu ích!

Ngoài công thức tính giá, có mẹo nào để ước tính nhanh giá trái phiếu không ạ?

Mình đang tìm hiểu để đầu tư cho tương lai. Công thức này sẽ giúp mình đưa ra quyết định sáng suốt hơn.

Liệu có phần giải thích về ý nghĩa của các thành phần trong công thức không? Ví dụ như 'lãi suất chiết khấu' là gì?