Ủy Nhiệm Chi Là Gì Hướng Dẫn Sử Dụng Và Lưu Ý Quan Trọng 2026

Mục lục

Trong bối cảnh giao dịch tài chính ngày càng số hóa, việc hiểu rõ về ủy nhiệm chi là điều cần thiết đối với cả cá nhân và doanh nghiệp. Phương thức này không chỉ đơn giản là chuyển tiền mà còn bao hàm nhiều quy trình, lợi ích và những điểm cần lưu ý để đảm bảo giao dịch diễn ra thuận lợi.

Ủy nhiệm chi là gì và vai trò trong giao dịch tài chính

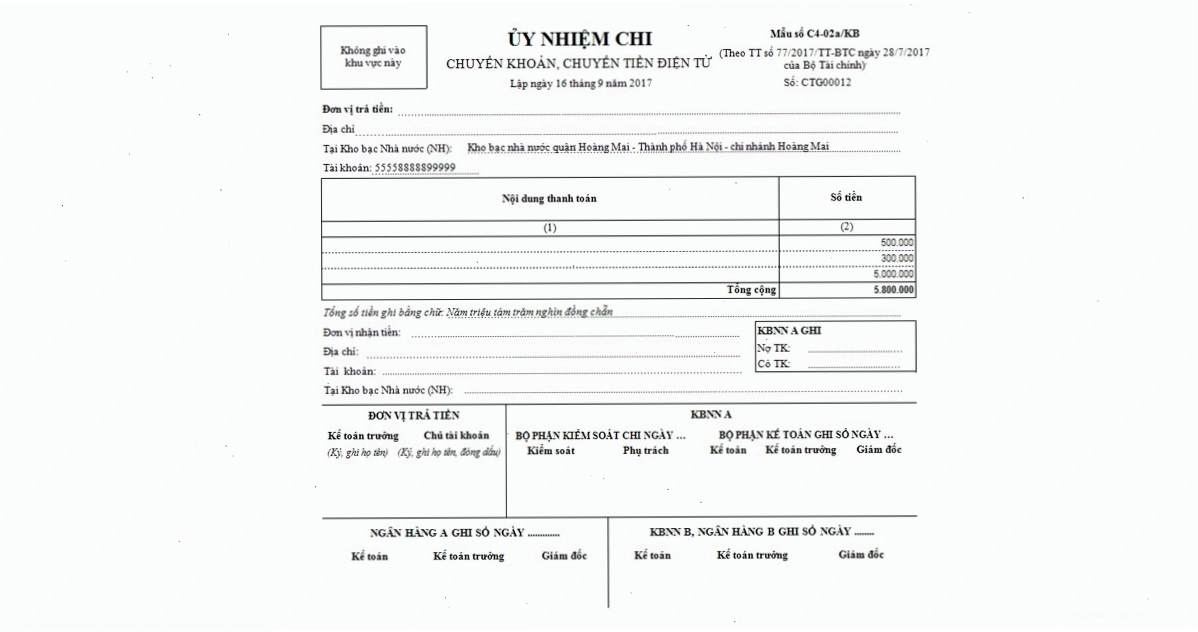

Ủy nhiệm chi là gì? Đây là một lệnh thanh toán có giá trị pháp lý, trong đó khách hàng (người ủy nhiệm) yêu cầu ngân hàng hoặc tổ chức cung cấp dịch vụ thanh toán nơi mình mở tài khoản, thực hiện việc trích chuyển một số tiền nhất định từ tài khoản của mình để trả cho một người khác (người thụ hưởng) theo yêu cầu.

Vai trò của ủy nhiệm chi trong hệ thống tài chính hiện đại rất quan trọng:

- Đảm bảo an toàn và bảo mật: Giao dịch được thực hiện bởi các tổ chức tài chính uy tín, giảm thiểu rủi ro gian lận so với thanh toán bằng tiền mặt.

- Tăng tốc độ giao dịch: Quy trình xử lý ủy nhiệm chi thường nhanh chóng, giúp tiền đến tay người thụ hưởng sớm hơn.

- Minh bạch hóa dòng tiền: Mọi giao dịch đều được ghi lại, tạo cơ sở đối chiếu và kiểm soát tài chính hiệu quả.

- Phù hợp với nhiều loại hình giao dịch: Từ thanh toán hóa đơn, chuyển lương đến các giao dịch mua bán giá trị lớn.

Trong tiếng Anh, ủy nhiệm chi được gọi là ủy nhiệm chi tiếng anh là gì thì câu trả lời là "Bank Draft" hoặc "Payment Order".

Quy trình thực hiện ủy nhiệm chi tại ACB

Việc thực hiện ủy nhiệm chi tại Ngân hàng ACB (ủy nhiệm chi ACB) thường tuân theo một quy trình chuẩn hóa, đảm bảo tính minh bạch và hiệu quả. Dưới đây là các bước cơ bản:

- Chuẩn bị hồ sơ: Người yêu cầu cần điền đầy đủ và chính xác thông tin vào giấy đề nghị ủy nhiệm chi theo mẫu của ACB. Thông tin bao gồm: tên, số tài khoản của người ủy nhiệm; tên, số tài khoản, tên ngân hàng của người thụ hưởng; số tiền ủy nhiệm; nội dung thanh toán.

- Nộp hồ sơ: Khách hàng nộp giấy đề nghị ủy nhiệm chi đã hoàn thiện tại quầy giao dịch của ACB hoặc thực hiện qua kênh ngân hàng số (nếu ACB hỗ trợ).

- Kiểm tra và xử lý: ACB sẽ tiếp nhận hồ sơ, kiểm tra tính hợp lệ của thông tin và số dư tài khoản của người ủy nhiệm.

- Trích tiền và chuyển khoản: Nếu hồ sơ hợp lệ và tài khoản có đủ số dư, ACB sẽ tiến hành trích tiền từ tài khoản người ủy nhiệm và chuyển đến tài khoản người thụ hưởng.

- Xác nhận giao dịch: ACB sẽ gửi thông báo xác nhận giao dịch thành công cho cả người ủy nhiệm và người thụ hưởng (thường qua tin nhắn SMS hoặc email).

Lưu ý rằng, quy trình này có thể có những điều chỉnh nhỏ tùy thuộc vào kênh giao dịch (trực tiếp tại quầy hay trực tuyến) và chính sách của ACB tại từng thời điểm.

Ưu và nhược điểm của phương thức ủy nhiệm chi

Giống như mọi phương thức thanh toán khác, ủy nhiệm chi cũng có những ưu điểm và nhược điểm riêng cần được cân nhắc:

Ưu điểm nổi bật:

- An toàn cao: Hạn chế tối đa rủi ro mất mát hoặc gian lận như khi sử dụng tiền mặt.

- Tiện lợi: Khách hàng có thể thực hiện giao dịch tại bất kỳ chi nhánh nào của ACB hoặc qua kênh số mà không cần gặp mặt trực tiếp người thụ hưởng.

- Nhanh chóng: Thời gian xử lý giao dịch thường nhanh, đặc biệt là trong hệ thống nội bộ của ACB.

- Dễ dàng theo dõi: Các giao dịch ủy nhiệm chi đều được ghi nhận trên sao kê tài khoản, giúp việc quản lý tài chính trở nên minh bạch.

Nhược điểm cần lưu ý:

- Yêu cầu tài khoản ngân hàng: Cả người ủy nhiệm và người thụ hưởng đều cần có tài khoản ngân hàng.

- Phí dịch vụ: ACB có thể thu phí cho dịch vụ ủy nhiệm chi, tùy thuộc vào biểu phí và loại hình giao dịch.

- Thời gian xử lý liên ngân hàng: Nếu chuyển tiền giữa các ngân hàng khác nhau, thời gian có thể kéo dài hơn, đặc biệt vào cuối tuần hoặc ngày lễ.

- Rủi ro sai sót thông tin: Nếu người ủy nhiệm nhập sai thông tin người thụ hưởng, việc thu hồi hoặc điều chỉnh có thể phức tạp.

Những lưu ý quan trọng khi thực hiện giao dịch ủy nhiệm chi

Để đảm bảo giao dịch ủy nhiệm chi diễn ra suôn sẻ và tránh các rắc rối không đáng có, người dùng cần chú ý các điểm sau:

- Kiểm tra thông tin người thụ hưởng: Luôn xác nhận chính xác tên, số tài khoản, tên ngân hàng của người nhận tiền trước khi điền vào giấy đề nghị. Sai sót nhỏ cũng có thể dẫn đến việc tiền bị chuyển nhầm.

- Đảm bảo đủ số dư tài khoản: Trước khi thực hiện ủy nhiệm chi, hãy chắc chắn rằng tài khoản của bạn có đủ số dư để chi trả, bao gồm cả phí dịch vụ nếu có.

- Hiểu rõ về phí dịch vụ: Tìm hiểu biểu phí ủy nhiệm chi của ACB để ước tính chi phí và tránh bất ngờ. Phí có thể khác nhau tùy thuộc vào việc chuyển khoản nội bộ hay liên ngân hàng.

- Giữ lại biên lai/xác nhận giao dịch: Sau khi hoàn tất, hãy giữ cẩn thận biên lai hoặc tin nhắn xác nhận từ ngân hàng. Đây là bằng chứng quan trọng trong trường hợp có tranh chấp hoặc cần tra soát.

- Cập nhật thông tin liên lạc: Đảm bảo số điện thoại hoặc email bạn đăng ký với ngân hàng luôn được cập nhật để nhận thông báo giao dịch kịp thời.

Việc nắm vững các quy định và thực hiện đúng quy trình sẽ giúp bạn tận dụng tối đa lợi ích mà phương thức thanh toán ủy nhiệm chi mang lại.

Giải pháp tài chính và các dịch vụ liên quan

Bên cạnh ủy nhiệm chi, ACB còn cung cấp nhiều giải pháp tài chính khác, giúp doanh nghiệp và cá nhân tối ưu hóa quản lý dòng tiền. Các dịch vụ này bao gồm chuyển khoản nhanh, thanh toán hóa đơn tự động, quản lý tài khoản doanh nghiệp, và các gói vay vốn linh hoạt. Tìm hiểu thêm về các giải pháp gỡ rối tài chính cho doanh nghiệp hiện nay có thể giúp các nhà quản lý có cái nhìn tổng quan hơn về các công cụ hỗ trợ tài chính.

Nếu bạn đang tìm kiếm một phương thức chuyển tiền an toàn, hiệu quả và được hỗ trợ bởi một ngân hàng uy tín, ủy nhiệm chi ACB là một lựa chọn đáng cân nhắc. Hãy liên hệ với ACB để được tư vấn chi tiết về dịch vụ và các giải pháp tài chính phù hợp với nhu cầu của bạn.

Thanh Phong- Trưởng nhóm đào tạo kỹ thuật viên rửa xe. Anh mang đến kiến thức thực hành về vận hành, kiểm tra áp lực và an toàn điện khi sử dụng máy rửa xe.

Bài viết liên quan